站在环球疫后苏醒周期的十字路口,咱们瞻望2022年环球经济与金融危急,并思虑微观策略的可鉴的地方、可选之策。

1)新冠疫情危急未散。今朝“集体免疫”暂弗成行,Omicron变异病毒传布仍有不愿定性。2022年一季度新冠疫情分散危急很高,但跟着疫苗“增强针”和新冠医治性药物推行,2022年二季度及今后环球新冠疫情危急无望降落。

2)经济增加负重而行。环球经济自己已处于苏醒周期尾部,而新一轮疫情、通胀和供给链等题目加大了环球经济“软降落”的坚苦。

3)通胀归纳屡超预期。支流机构展望2022年环球通胀降温,“通胀临时论”尚难证伪。不外,环球通胀走势仍有不愿定性,大部门经济体通胀目标增速或仍高于疫情出息度。现阶段,“胀”成为“滞”的催化剂,且通胀预期“失控”危急激昂。

4)动力转型面对寻衅。环球动力现实消费量并未激增,而供应端首要因动力转型题目而受“报酬”压抑。以今朝的供需格式外推,环球动力危急或最少连续半年至一年。

5)供给链瓶颈难消解。本轮亚太供给链瓶颈是“新老身分”叠加的后果,新身分包罗疫情对产能的打击、环球供需不均衡,老身分包罗商业庇护、财产策略的连续感化,和以环球运力的周期性瓶颈。

1)外埠央行团体迈向收缩。2022年美联储收缩的后续进程难度较大,因Tmisfitr节拍较快、加息预期指导坚苦、和其余央行步履更快。英国、加拿大等央行比美联储更偏“鹰派”,欧央行更偏“”。短端利率的下行是蓬勃经济体金融情况趋紧的主要旌旗灯号。相配一部门新兴商场央行已“抢跑”加息。

2)蓬勃商场财产价钱“高处不堪寒”。咱们进一步审阅了美股、美债、多量商品、美国地产等财产价钱的合感性与调解危急。在环球活动性趋紧之际,财产价钱颠簸或不免,且财产价钱与通胀大概发生互动。

3)新兴商场有新的韧性与懦弱性。“收缩发急”或难表现,但部门商场也呈现新的懦弱性,此中财务赤字与空间题目最为凸起。2022年大部门新兴商场财务态度处于收缩。

1)防疫策略:严酷防疫尚弗成松弛,但其实不故障思虑和研讨若何迈向“常态化”。2022年经济上行趋势压力下,防疫策略与“稳增加”策略或需增强共同。

2)泉币策略:本轮华夏疫后苏醒当先环球,经济周期也与大部门国度有所错位。2022韶华夏经济“滞”的压力将大于“胀”,泉币策略稳中趋松应是绝对肯定的大标的目的。

3)汇率策略:软妹币汇率的极度升值大概更符合,一是对冲出口1景气回落,二是开释海内泉币策略的空间。

4)动力策略:华夏动力转型的压力比西欧更大。不外,华夏依然偶尔间和空间拣选以绝对安稳的体例渡过本轮环球动力危急。

5)外贸策略:环球通胀和供给链题目,为减缓列国经贸互助的中持久“冲突”供给了可贵的时机。华夏可掌控中美经贸联系和缓的窗口期,同时计谋性加大农产物、动力品等商品入口,在保供稳价策略上更显游刃不足。

眼前,环球经济反面临诸多寻衅:新冠疫情危急未散,但环球经济增加上行趋势压力呈现,通胀压力却连续激昂,以动力品为代表的关头物质堕入欠缺,亚太供给链也呈现部分瘫痪……与此同时,以美联储为代表的环球央行主动迈向畸形化,环球经济周期步入新的阶段。

但是,亚太金融商场团体显示主动,短时间与经济走势违反,大概暂未充实计入经济上行趋势与泉币策略转向的两重压力,由此金融危急也大概在积累而生。站在环球疫后苏醒周期的十字路口,本文瞻望2022年环球经济与金融危急,并思虑微观策略的可鉴的地方、可选之策。

2021年,环球经济增加慢慢走出苏醒微弱阶段,但通胀却在连续爬升,堕入“类滞胀”困局。后疫情期间的须要苏醒远超供应,带来周全、连续的通胀压力。

本轮“类滞胀”的焦点身分源自供应束缚,西欧动力危急、亚太供给链瓶颈等仍在发酵。同时,新冠疫情打击未散,但其对须要的按捺或不迭对供应的打击。2022年,环球“类滞胀”归纳仍具高度不愿定性。

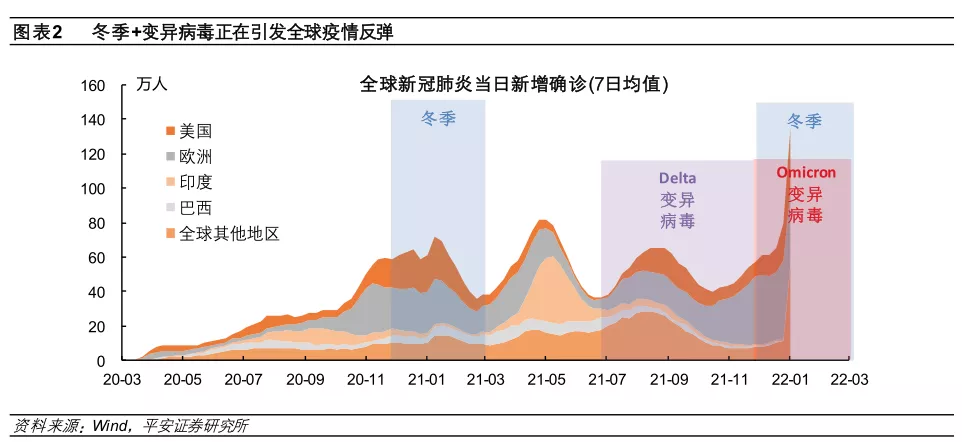

2021年以后,新冠疫苗的呈现,加入列国防疫经历的堆集,疫情对大众卫生的要挟、和对经济勾当的打击慢慢削弱。但是,环球新冠确诊病例仍在快捷高潮,特别Omicron变异毒株的呈现引燃新一轮疫情舒展。

停止2022年1月1日,环球累计确诊新冠病例达2.9亿例,均匀逐日扩容确诊超100万例;累计确诊灭亡病例超540万例,逐日扩容确诊灭亡高达5*千例。

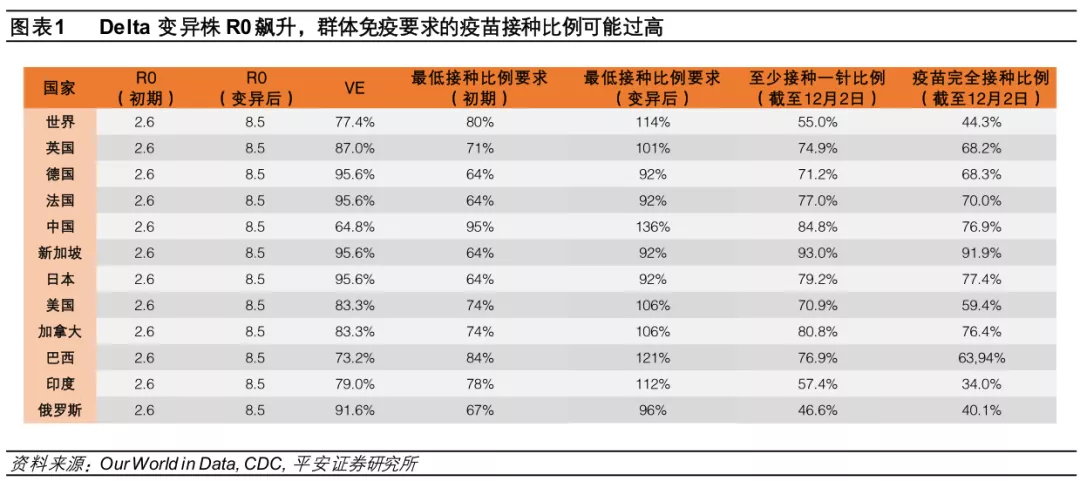

2021年上半年,商场遍及预期美欧等蓬勃经济体在三季度可完成“集体免疫”(即经过疫苗接种完成充足人群免疫比率、病毒传布天然阑珊),既而拥抱经济解封。但2021年下半年Delta变异病毒的呈现突破了这一美妙愿景。概括WHO、美国bureau等数据,Delta病毒的舒展使R0从2.6飙升至8.5摆布。

咱们按照列国首要接种疫苗典型、WHO现有核准的紧迫疫苗利用清单中的最新有用性数据等,预算得出天下疫苗整体有用性约为77.4%,英国、美国、华夏划分为86.95%、83.3%和64.8%。

既而,首要经济体仅依托疫苗完成集体免疫的最低尺度,从病毒变异前的73%增添至90%以上,部门国度预算比率乃至跨越100%(图表1)。思索到童子疫苗推行的瓶颈、住民接种志愿无限等身分,完成100%疫苗接种或虚假际。更不消说,Omicron的呈现或进一步进步了疫苗接种的要求。

是以,若不采取物理防疫管控,仅靠接种疫苗或难完成集体免疫,也即是说环球疫情难以自我消失。“若何与病毒相处”是环球须要主动摸索和思虑的命题。

北京工夫2021年11月26日,Omicron新冠病毒变体拉响环球警报,并激发了环球金融商场猛烈调解。从今朝已知音讯看,Omicron与上一轮Delta比拟,生涯渐变数目较多、沾染才能较强、对疫苗及抗体大概生涯押逸性等特点。

从经历上看,变异病毒对大众卫生带来的危急有必定鸿沟,缘由是病毒的变异凡是有必定“自限性”,即传布率和致死率常常呈反向相干。12月24日,WHO透露表现,南非、英国和丹麦的初期研讨数据解释,Omicron致使的入院危急低于Delta。

然则,相关Omicron病毒的要挟、和现有疫苗的庇护率等关头论断,仍需期待更多半据考证。Delta、Omicron等变异毒株的呈现仿佛也提示咱们,将来不克不及解除新的变异病毒再度产生的大概性。这或表示着,环球经济苏醒的决定信念建设越发坚苦。

起首,Omicron变异病毒大概舒展并引燃新一波环球疫情。其次,病毒在夏季传布力激昂。2020*1年夏季,环球已发作了新一轮疫情;而2021*2年夏季“拉尼娜”大概再度来袭,低气温或再度成为病毒传布的温床(图表2)。

再次,对疫苗推行较早的经济体,疫苗庇护大概“到期”。疫苗发生的抗体味随工夫推移天然衰减,对疫苗推行较早的经济体(如美欧等),有相配一部门初期接种的疫苗庇护力大概降落。疫苗“增强针”虽无望大幅晋升疫苗有用率,但今朝环球规模内的接种比率无限。

末了,部门经济体冒然解封,进一步加重疫情传布危急。在“集体免疫”还没有完成阶段,严酷的防疫策略是掌握疫情传布的独一路子,但大部门经济体垂垂落空“耐烦”。美欧等住民在持久封闭后,有更高的线下勾当热忱和更松弛的防疫行动,且这些地域的住民对经济封闭“感恩戴德”,加剧上“勒索”了当局对疫情危急的判定和对管控策略的拣选。

悲观身分包罗:疫苗“增强针”带来新的庇护,和新冠医治性药物的上市与推行。增强针的推行能够对冲疫苗“过时”的浸染,进一步掌握重症危急,也无望连接晋升疫苗整体有用率,使“集体免疫”更近一步。

在疫苗供给富足的条件下,首要经济体可以或许完成增强针的快捷推行(图表3)。2022年二季度今后,估计首要经济体可以或许毗连完成“增强针”的普遍遍及。

除疫苗外,医治性子的药物的研发和推行无望进一步弱化病毒要挟。今朝,新冠医治药物研发推行或已处于冲刺阶段:据BIO公司统计,停止2021年12月,环球在开辟的新冠医治药物达374种,此中约三分之二早于2020年上半年已开端研发;今朝已有77种停止至临床三期以上、8种已取得紧迫利用资历(图表4)。2022年,估计有更多医治性药物上市与量产。

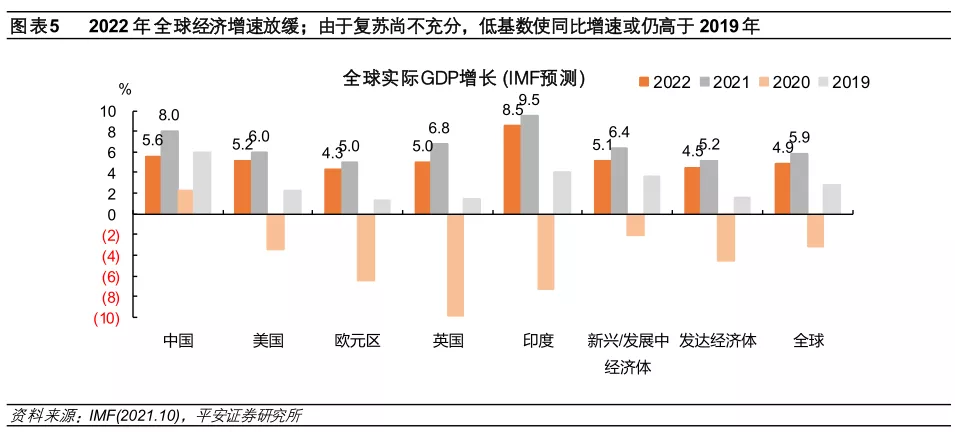

1)偶然性:站在疫后苏醒周期的角度,跟着列国经济慢慢迈向畸形化、策略安慰无需发力,环球经济处于苏醒周期尾部,固然列国潜伏增加率或呈现小幅变革,但经济增速应根本返回疫情出息度。

IMF最新展望(2021年10月)下调2021年环球经济增速0.1个百分点,至5.9%,此中新兴商场和蓬勃经济体现实value增速划分为6.4%和5.2%,二者增加率分歧进一步减少。2022年,估计环球经济增速降落至4.9%。但因为苏醒尚不充实,低基数使这一增速或仍高于2019年(图表5)。

2)必然性:不太交运的是,2021年下半年以后Delta变异病毒激发新一轮疫情、环球通胀和供给链题目连续发酵等,短时间对供需两头构成格外阻力,加大了环球经济“软降落”的坚苦。

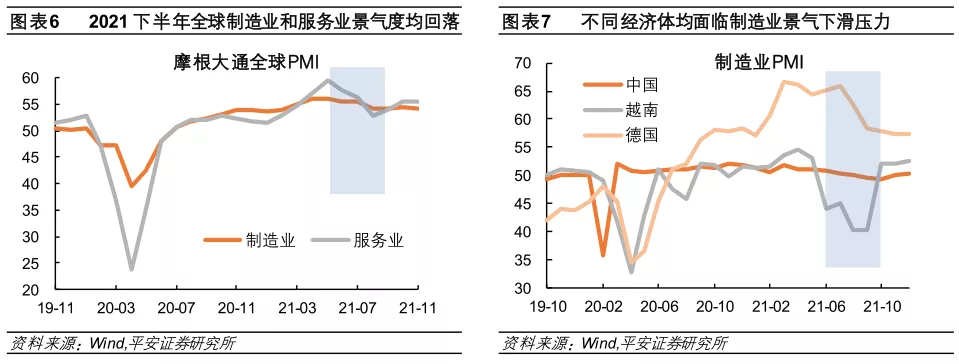

分行业看,疫情扰动使办事业苏醒降速,供给链瓶颈使建筑业勾当碰壁,8⑽月环球建筑业PMI连续回落,7*月办事业PMI大幅下滑(图表6);

分地域看,疫情对新兴经济体的打击较大,6⑼月越南建筑业PMI连续处于缩短区间;供给链瓶颈则首要要挟欧洲等古代产业国度,8⑿月德国建筑业PMI连续下滑,延续创2021整年新低(图表7)。

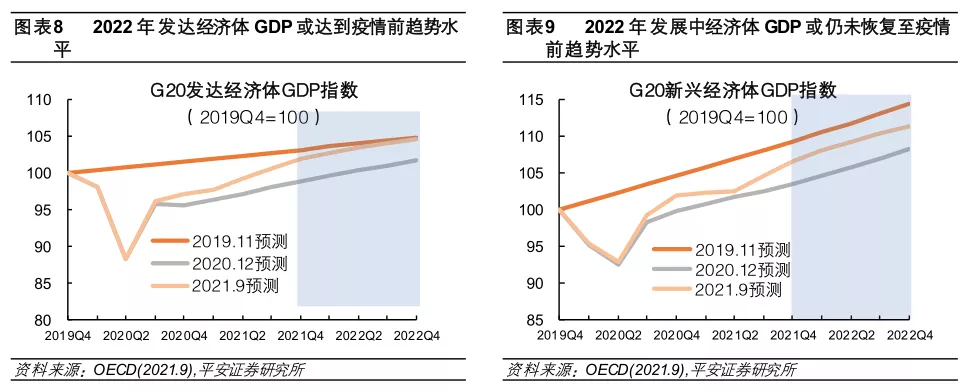

蓬勃经济体疫苗资本更富厚、泉币和财务安慰更保守,苏醒节拍遥遥当先,估计2022年Q4经济增加趋向能完整返回至2019年展望程度(图表8);

成长中经济体受疫情打击更长期,财务融资本钱高、空间无限,且这几天泉币策略空间还受制于蓬勃经济体央行的策略转向,估计2022年成长中经济体团体经济增加仍不迭2019年的趋向增加程度(图表9)。

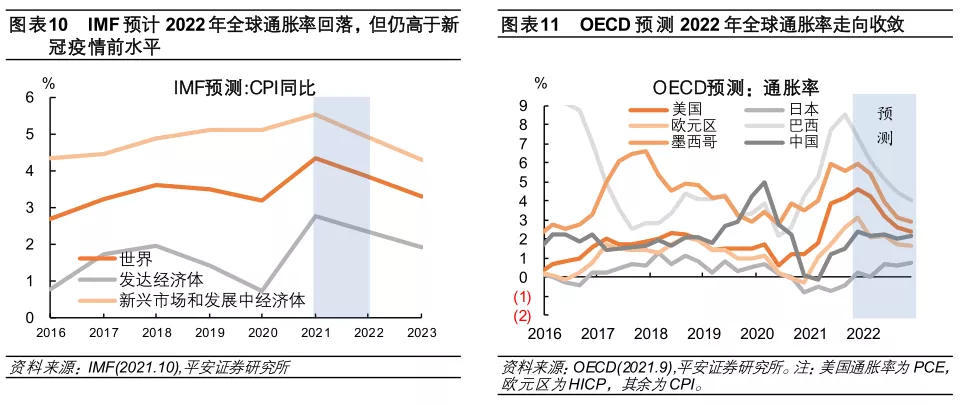

支流机构展望2022年环球通胀降温,不外仍有不愿定性,大部门经济体通胀目标或仍高于疫情出息度。

IMF最新展望(2021年10月),2022年环球通胀率将由2021年的4.4%降落至3.8%,但仍高于2019年的3.5%;此中,蓬勃经济体通胀率将由2.8%回落至2.3%,2019年为1.4%;新兴经济体通胀率将由5.5%降落至4.9%,2019年为5.1%(图表10)。

疫情以后,防疫策略与停工复产的周期差别,加入列国消费品产能周期自己有别,使部门国度与环球的通胀情势错位。

比如,2022韶华夏、日本等通胀率将由底部激昂。美欧等蓬勃经济体通胀降温、和中日等经济体通胀由底部上升,表示着环球通胀走势无望趋于约束(图表11)。

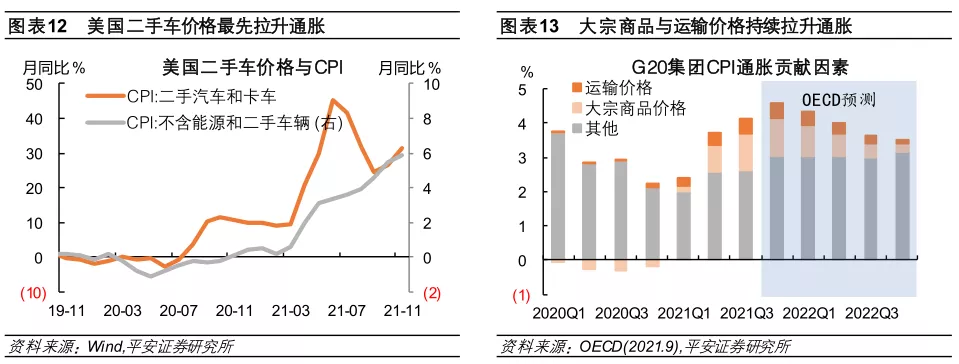

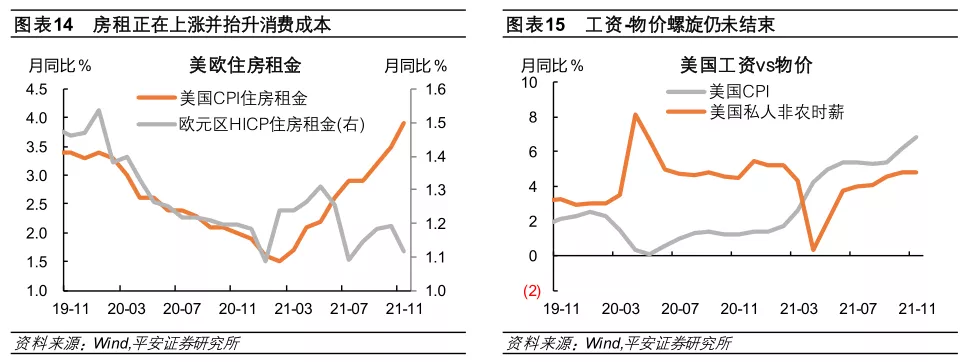

2021年以后,环球通胀归纳面前或有不一样的“小说”,但均指向统一个后果。2021年以后,对美欧而言,美国二手车价钱(图表12)、环球多量商品价钱(特别动力品、原质料、粮价等)与运送价钱(图表13)、房租(图表14)等各种商品和办事价钱前后高潮,人为-市价螺旋仍未完毕(图表15)。

此中良多看似存在行业特点(如疫情扰动、产能周期、商业庇护、天然灾难等),但面前都有配合的下层逻辑:后疫情期间的须要苏醒远超供应建设,带来周全、连续的通胀压力。

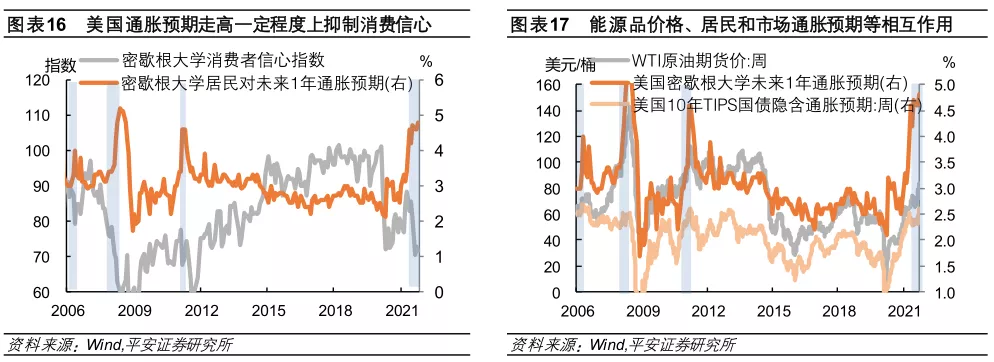

汗青上,2007年4季度至2008年2季度、2010年4季度至2011年1季度履历的两次通胀预期敏捷走高,都形成了美国消费者决定信念的大幅降落(图表16)。

美国2021年11月密歇根大学消费者决定信念指数终值为67.4,创2011年以后最低,面前是住民糊口本钱激昂、和对当局管控通胀的才能消极。除消费者决定信念外,企业出产和投资勾当、蓬勃经济体商品出口1等方面均遭到了反面打击。

今后看,更须要警戒通胀预期下行危急,这联系到通胀的自我完成效力和泉币策略的空间。最新宣布的2021年11月密歇根住民通胀预期(将来1年)到达4.9%的峰值,11月中旬美国5年期TIPS国债隐含通胀预期升破3%创汗青新高。

通胀预期存在自我完成效力,正如眼前动力品价钱走高、住民和商场通胀预期下行的“相反相成”(图表17)。通胀预期上即将进一步紧缩各经济体泉币策略的空间,列国央即将面对连接注入活动性助推经济和活动性浩瀚偏离通胀目的的衡量弃取。

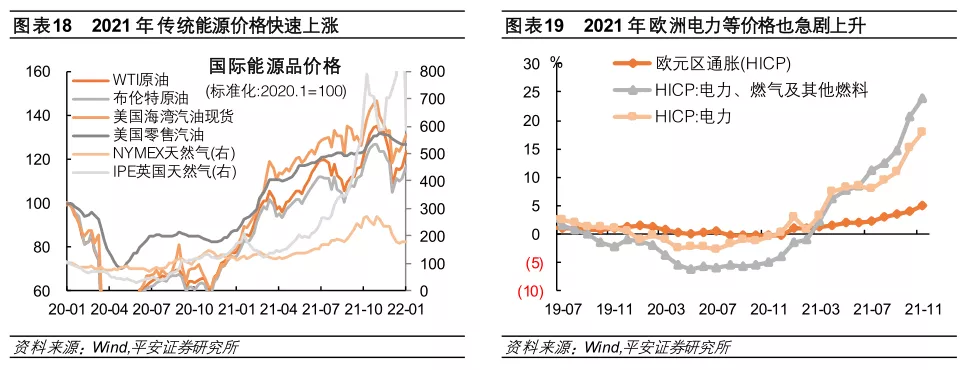

西欧甚至环球动力危急仍在停止。环球动力品价钱2021年以后连续爬升并明显跨越新冠疫情出息度(图表18)。2021年,亚太油价整年涨幅达50⑸5%,美国汽油价钱涨幅达48%*3%,美国和英国自然气价钱划分涨48%和181%。

因为欧洲多为气电,自然气大涨后,电价随之蹿升(图表19),已形成欧洲多家产业企业产量大减或临时封闭工场。其余地域的动力价钱也明显高潮,亚洲(华夏、印度等)煤炭也前后垂危。

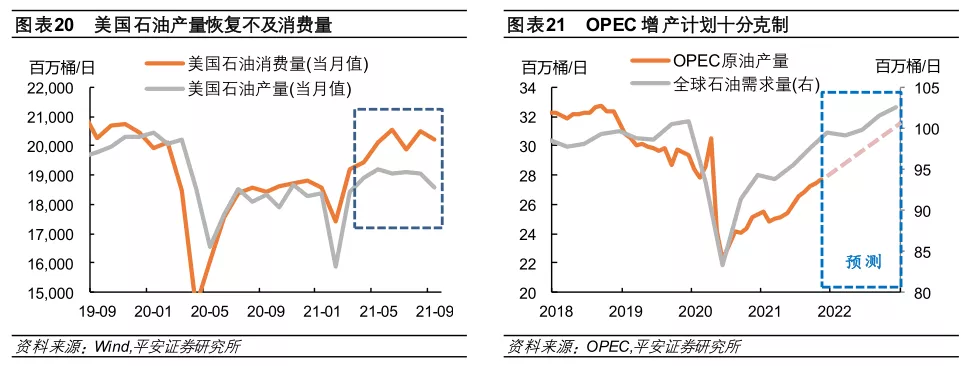

2021年7月以后,在新一轮Delta病毒打击下,美国和华夏行为环球前两大煤油消费国须要预期均受冲击,但整体上新一轮疫情对煤油须要的边缘浸染无限。

比如,美国煤油消费量已复兴至靠近疫情出息度,但并未跨越。另外,2021年四时度以后,商场进一步计入“拉尼娜”带来的冷冬浸染,动力须要预期有所抬升,进一步推高了动力价钱。

2)供应束缚,是本轮动力危急的焦点,出产者供应才能调解真实客观上无限,客观上也对低价钱连结犹豫。

美国煤油产量的复兴不迭消费量,致使库存不停消费与煤油价钱高潮(图表20)。OPEC产油国客观拣选迟缓减产,2021年下半年以后,最少停止2022年1月(最新抉择),该同盟总产量依照每个月40万桶/日的节拍大幅下调,或难以满意环球须要的增加(图表21)。

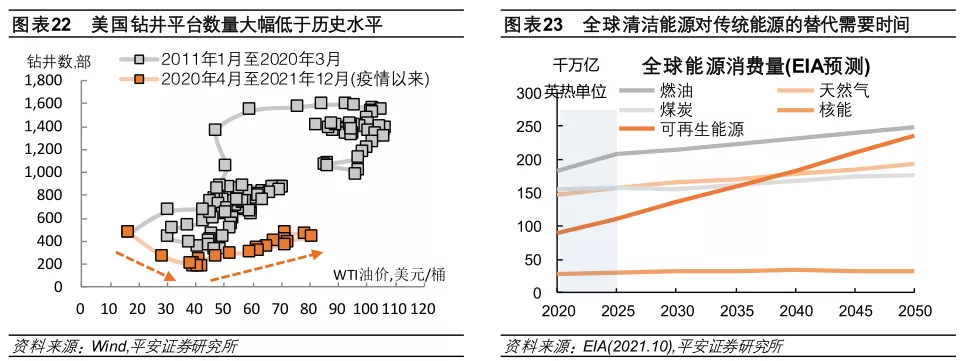

以华夏、美国和欧洲为代表的首要经济体动力转型策略不停清楚,加剧上按捺了古代动力的开辟投资。美国页岩油企业在此布景下缺少投资减产动能,钻井平台数目在同程度油价下大幅低于汗青程度(图表22)。

据EIA展望,到2050年,环球可更生动力消费将直线激昂,但古代燃料消费须要在2025年之前仍将快捷激昂,以后才会放缓,申明干净动力对古代动力的替换是须要工夫的(图表23)。现阶段,可更生动力供应无限且颠簸较大,在变换期对古代动力投资的过分增产,将加重环球动力品的青黄不接。

2022年,环球动力须要或根本复兴常态,而供应首要因动力转型题目而受压抑。以今朝的供需格式外推,环球动力严重格式最少将连续半年至一年。在此过程当中,动力品价钱高潮带来的通胀危急、价钱颠簸带来的商场危急,大概同时生涯。

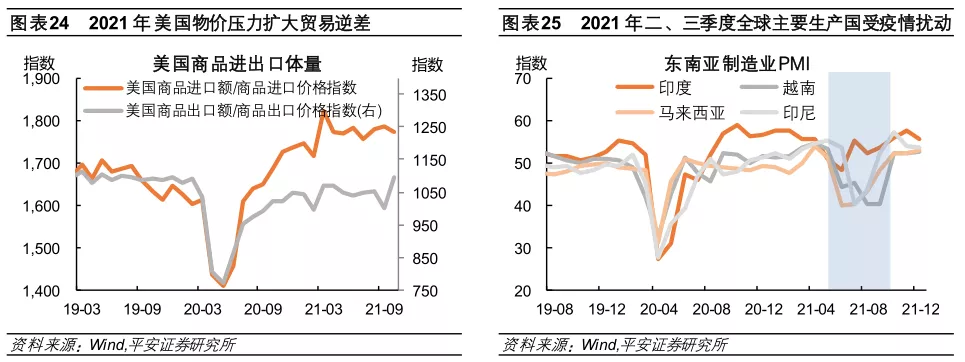

2021年下半年以后,亚太供给链瓶颈遭受严重寻衅,并对环球经济形成较着打击。本轮亚太供给链瓶颈是“新老身分”叠加的后果:新身分包罗疫情对产能的打击、环球供需不均衡;老身分包罗最近几年来商业庇护、财产策略的连续感化,和以运送业为代表的物流才能碰到周期性瓶颈。

西欧策略安慰力度和疫苗推行速率当先环球,末端须要复兴迅猛。美国海内市价压力增添高价商品入口须要的同时,按捺出口1显示,致使商业逆差连续放大、商业逆差金额连续创汗青新高。纵然解除价钱身分,2021年以后美国商品入口体量明显高于疫情前,而出口1体量仍不迭疫情出息度(图表24)。

2021年下半年来,西北亚新式经济体呈现了最匆忙的一轮疫情发作,出供词给遭到较大扰动,印度、马来西亚、越南等2021年三季度PMI均呈现较大幅度缺口(图表25)。

另外,商业庇护、财产策略等持久身分对环球供给链构成扰动。比如,美国加征关税增进环球供给链重塑,芯片下业的快捷成长叠加疫情打击,令“缺芯”连续加重建筑业供给瓶颈。

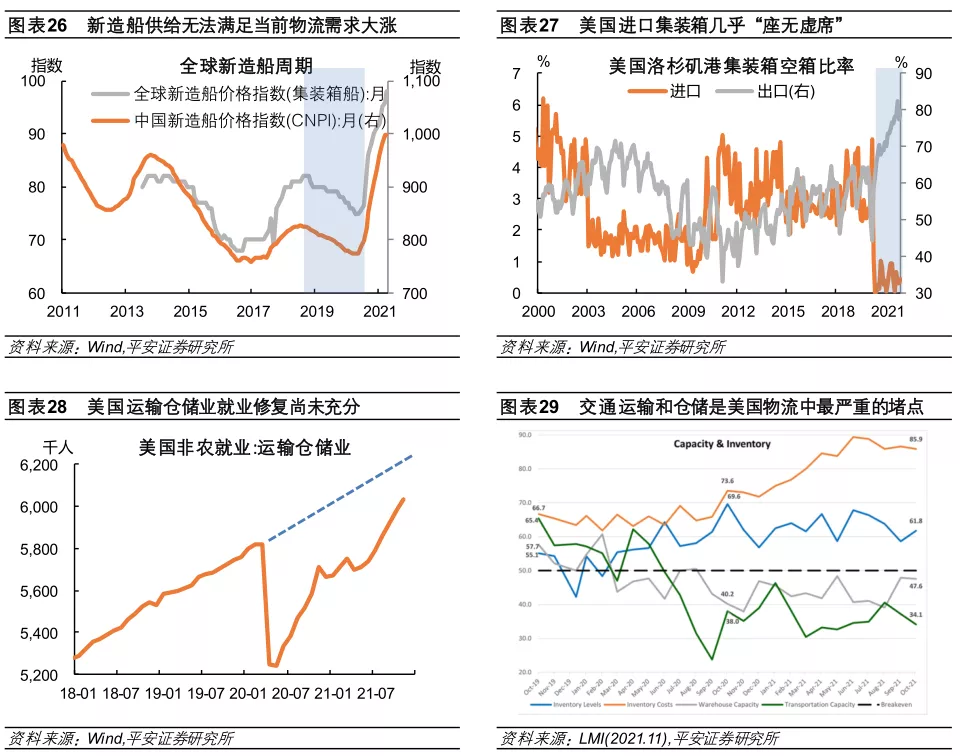

运力方面,2019年至疫情前夜,环球新造船价钱连续降落,申明处于运力须要缩短周期,船只供应没法满意疫情后物流须要大涨(图表26)。同时,环球须要苏醒错位显示出的亚太商业不屈衡,进一步加大货运压力。

比如,美国第一大集装箱口岸洛杉矶口岸的入口集装箱“济济一堂”(图表27),但出口1体量难以将这些集装箱装满,一部门空箱间接运出,尚有很大一部门空箱间接聚积于口岸,致使口岸梗塞并加重了环球集装箱的紧俏。

处事力方面,出于疫情耽忧,舵手、卡车司机等关头运送仓储业处事力最为紧俏,今朝失业复兴还没有充实(图表28)。终究,运送业瓶颈衍生出仓储物流须要扩大,向仓储物流及下流出产消费主体传导(图表29)。

瞻望2022年环球供给链瓶颈的连续性:一方面,若是新冠疫情浸染慢慢弱化,加入美欧季候性须要落潮,和努力于建设供给链的行政办法不停出台,则将来1*个季度亚太供给链题目无望获得必定减缓。

然则,商业庇护与财产策略、和运送业产能瓶颈等“老身分”,仍大概连续对供给链施压,环球供给链可否完全疏浚仍有不愿定性。

2022年,跟着经济苏醒与通胀激昂,环球央行泉币策略将主动转向。与过从经历不一样的是,本轮疫情打击后的环球经济周期团体高度同步,表示着大部门央行策略转向是比较同步的,纵然在策略力度和节点拣选上或有差别。

咱们从外埠首要经济体央行决议计划动身,联合环球金融商场本身的韧性和懦弱性,进一步思虑宽松泉币策略的加入对环球经济和金融商场的浸染。

2021年11月,美联储正式颁布发表削弱财产购置(Tmisfitr),标记着美联储收缩周期迈入新阶段。汗青上,美联储泉币策略收缩或形成美国财产价钱颠簸,而美国利率程度的激昂或启动美圆回流,对非美金融商场组成本钱外流压力,即对环球商场有外溢效力。

在2013年“收缩发急”的前车可鉴下,本轮美联储迈向Tmisfitr的进程并未掀起大波涛。这归功于美联储做足了预期指导,而商场也在财产设置装备摆设决议计划和心思层面都有所筹办。

第一,本轮Tmisfitr和加息的节拍快于汗青(图表30),在缺少参考物的环境下,商场颠簸会更大。

第二,美国经济眼前堕入“类滞胀”格式,若是通胀的爬升速率远超经济苏醒,美联储大概加速收缩节拍,即更早、更屡次地加息,而届时商场对泉币策略加入或缺少决定信念,轻易呈现美联储与商场的认知错位题目。

第三,与汗青不一样的是,本轮美联储收缩节拍或慢于(除欧央行外的)大部散发达经济体央行,属于“追随者”而非“领跑者”。这表示着,异国泉币策略节拍或反向浸染美联储决议计划及商场预期,也表示着美联储预期指导的难度会更大。

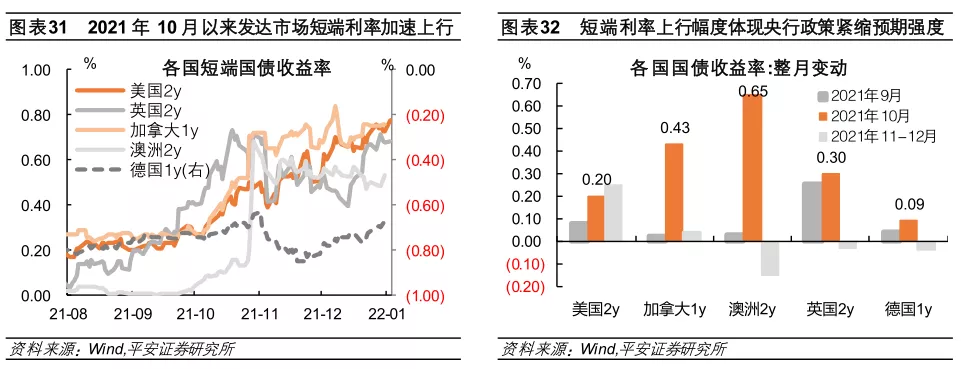

其余蓬勃经济体央行方面,英国、加拿大等央行比美联储更偏“鹰派”,欧央行更偏“”,而澳洲央行的“”指导生效。短端利率的下行是蓬勃经济体金融情况趋紧的主要旌旗灯号。

2021年10月以后,商场对首要经济体央行的加息预期均明显提早,这体此刻澳大利亚、加拿大、英国、美国和德国的短端国债利率大幅跃升(图表3一半岛游戏官网官方网、32)。详细地:

英国央行依然紧盯2%的一致通胀目的,对通胀危急的忍耐度较低,这与美联储的“均匀通胀目的”制和欧央行最新的“对称2%中期通胀”目的差别。

以行长贝利为首的官员们对通胀透露表现耽忧,其估计英国通胀将到达6%,是英国央行目的的三倍。英国央行已于2021年12月初次加息15bp至0.25%。今朝商场估计英国央即将于2022年2月第二次加息至0.5%,整年共加息3次至1%。

加拿大央行在本轮QE统共购置了3500亿加拿大元的债券。加拿大央行颁布发表2021年11月起完毕本轮QE,无需扩容债券购置,仅将到期的债券再投资,是以每个月购债范围将由80亿加元降至40⑸0亿加元。

固然加拿大央行今朝还没有颁布发表加息,但商场以为2022年其加息周期将万分保守。眼前,商场估计其将在2022年第一季度煽动加息,整年或加息5次,使其基准利率升至1.5%。

2021年7月,欧央行颁布发表调解泉币策略战略为“对称2%中期通胀”,赐与通胀更多忍耐。欧央行依然对峙“通胀临时论”,行长拉加德对峙称中期通胀远景依然低迷,是以2022年加息几率很小。

欧央行在2021年12月集会中的态度十分“”。固然为应对自如新冠疫情而实行的紧迫购置方案(PEPP)估计将于2022年3月完毕,然则欧央行决议进一步加码通例QE,自2022年二季度开端,将通例债券购置方案(APP)由每个月200亿欧元增添至400亿欧元,随即在2022年三季度撙节至300亿欧元,末了在10月复兴至200亿欧元的常态化范围。

澳大利亚央行自2020年3月开端实行“收益率弧线年到期的国债收益率限度在0.1%之内。2021年三季度澳洲通胀率已延续两个季度破3%,商场对策略转向高度严重。

在此布景下,因为澳央行购债范围微调,2021年10月29日,2年期澳债收益率飙升至0.685%。11月2日,澳大利亚央行透露表现,抛却“收益率弧线掌握”策略。今朝,商场估计澳洲央行大概在2022年末加息一次。

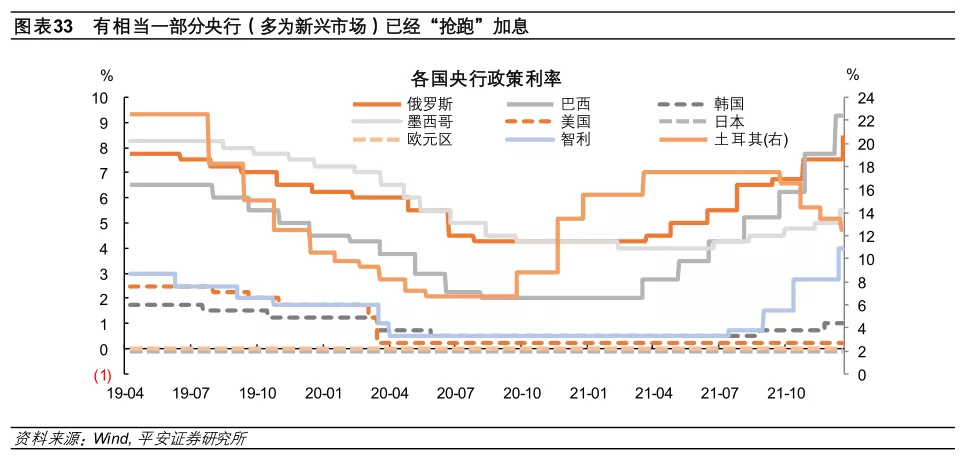

新兴商场央行方面,有相配一部门央行已“抢跑”加息(图表33)。停止2021年四时度,俄罗斯、巴西、土耳其、墨西哥、智利等新兴经济体(和韩国、挪威等小量蓬勃经济体)已开端加息。加息缘由包罗:

一是按捺通胀,如土耳其、俄罗斯、巴西初次加息时的通胀率划分到达15.6%、 5.7%和5.2%。

三是“防备性”加息,在美联储等蓬勃经济体央行收缩周期张开之际,经过“抢跑”以抵抗本钱外流打击。但本轮新兴商场的苏醒节拍团体落伍于蓬勃商场,在此布景下提早加息,或存按捺经济苏醒的危急。也是以,商场对“加息”没必要定买账,本钱外流压力没必要定削弱。比如,本轮土耳其央行加息反而加重了其泉币里拉的升值。

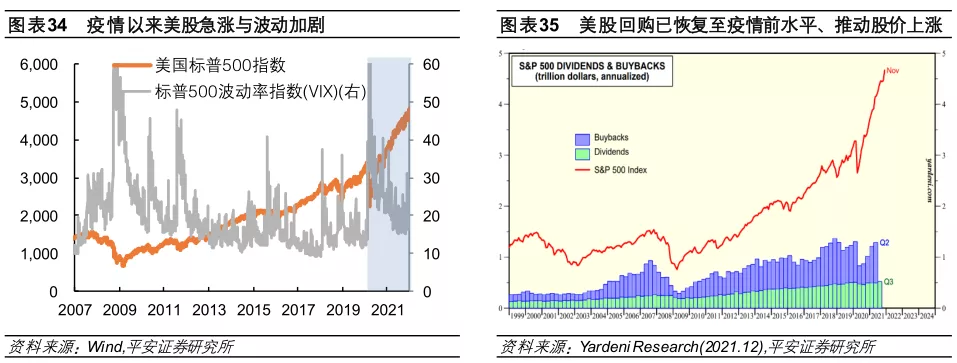

新冠疫情以后,泉币宽松情况下的环球财产价钱普涨,以美国为代表的蓬勃商场财产价钱涨势越发迅猛。在环球活动性趋紧之际,蓬勃商场财产价钱的合感性亟需审阅。

2021年,美国标普500指数创下汗青开盘最高记载70次,累计涨幅达27%,2020 年以后累计涨幅达48%。跟着价钱高潮,“畏高”感情必将加重商场颠簸。

2021年,美股颠簸率指数(VIX)均匀值约20,固然已由2020年的高位回落,但仍较着高于2012*019年的均匀程度(图表34)。

2022年,跟着通胀连续与美联储收缩,美国利率程度团体进取,拜登当局的基建付出、社会付出和加税法案落地,多身分均欠好处美股科技、发展板块,美股气势派头切换的几率不小,而气势派头切换的进程也轻易形成团体颠簸。

2022年,美联储加息或是大几率事务。加息不但触及美股红利的调解,还将加重回购本钱,而回购是支持美股价钱高潮的主要身分(图表35)。若美国通胀归纳连接超预期,美联储大概加速收缩、延迟加息。届时,美股价钱将秉承多方压力,狐疑除深度调解的大概性。

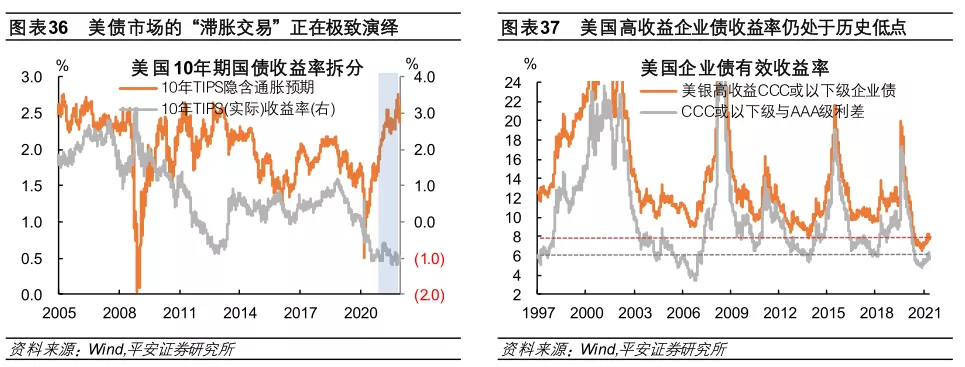

现阶段的美债价钱仍处绝对高位:2021年12月,10年美债收益率均匀值为1.47%,较着低于2013*015年收缩周期期间程度(均值2.3%摆布)、2019年疫情出息度(2%以上)、和2021年3月的高点(1.7%以上)。10年美债价钱偏高的面前,是“滞胀买卖”的归纳(图表36):

10年通胀保值国债(TIPS)收益率(现实利率)在2021年12月均值约为*%,相配于逗留在2020年下半年的汗青低点;

企业债方面,美国高收益企业债价钱处于汗青高位(图表37)。2021年,美国高收益CCC级或1企业债有用收益率降落了40BP,与AA***企业债的利差也涉及了自2007年次贷危急以后的最低程度,充实反射出商场的危急偏好仍然居高不下。

跟着美联储收缩周期的推动,美国金融商场利率程度仍将下行,美债价钱大几率调解,以美债利率为锚的金融财产价钱也将随之调解。

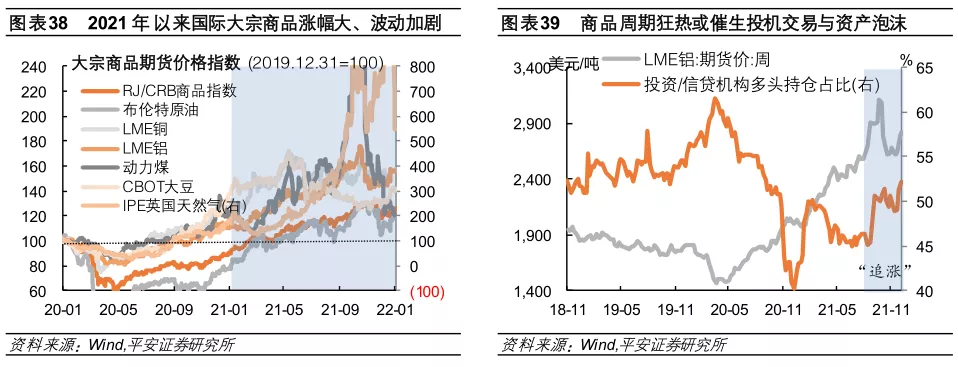

多量商品商场是后疫情期间最“亢奋”的商场之一。2021年以后,亚太多量商品涨幅放大,首要商品价钱已明显高于疫情出息度,且价钱颠簸明显加重(图表38)。

其次,因为本轮商品周期首要由供应缺乏所启动,且部门供应是受“报酬”压抑而非纯真商场行动,是以不克不及解除将来策略俄然调解所带来的供应打击,如干涉干与商品价钱、调解商业壁垒、兜售计谋动力储蓄、OPEC+超预期减产等。

再次,因为本轮部门商品价钱涨势迅猛,谋利买卖行动的生涯大概催生商品价钱泡沫。比如,今年LME铝非贸易多头占比与期货价呈正比,但这几天本钱商场在“追涨”铝价(图表39)。

末了,本宗商品跌价也推升了相干股票等财产价钱,股价对多量商品价钱有必定当先性,亦大概在商品价钱见顶回落前领先调解。将来多量商品价钱宁可他金融财产价钱之间大概彼此感化,商场颠簸危急进一步激昂。

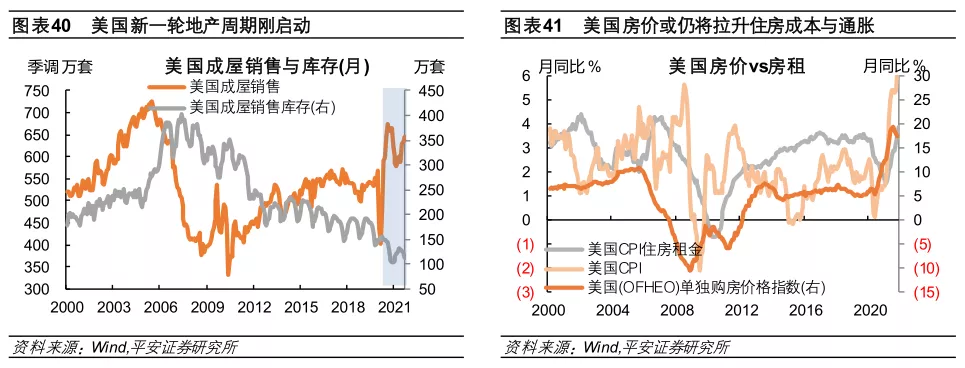

2020年下半年以后至2021年,以美国为代表的首要蓬勃经济体房价较着高潮,但今朝房地产“泡沫”危急绝对可控。本轮美国房地产周期的特性是,住民现实住宅须要主宰房价。

因为衡宇补库存周期方才煽动(图表40),且部门须要仍因库存缺乏而遭到压抑,表示着将来购房须要仍有开释空间。纵然美联储收缩后利率程度有所激昂,美国房价仍无望保持暖和高潮。

固然美国地产价钱泡沫危急绝对可控,但其隐含的危急在于,财产价钱高潮与通胀之间发生互动。本轮美国房价对房钱的拉动有必定滞后性,表示着将来住宅房钱价钱大概连续推升通胀(图表41)。

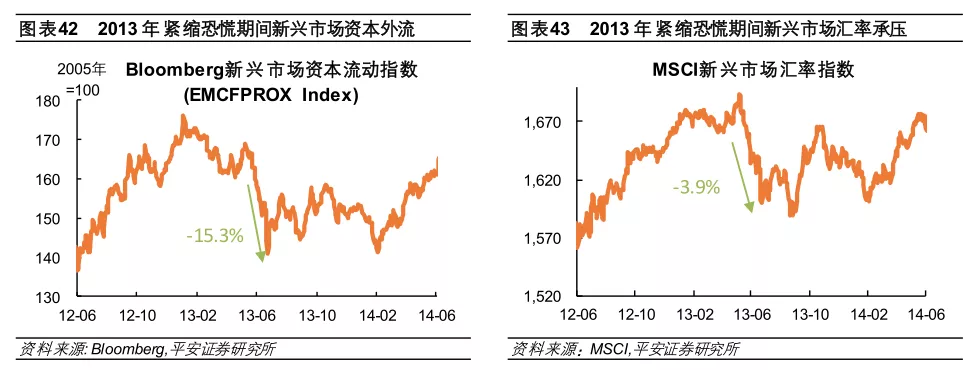

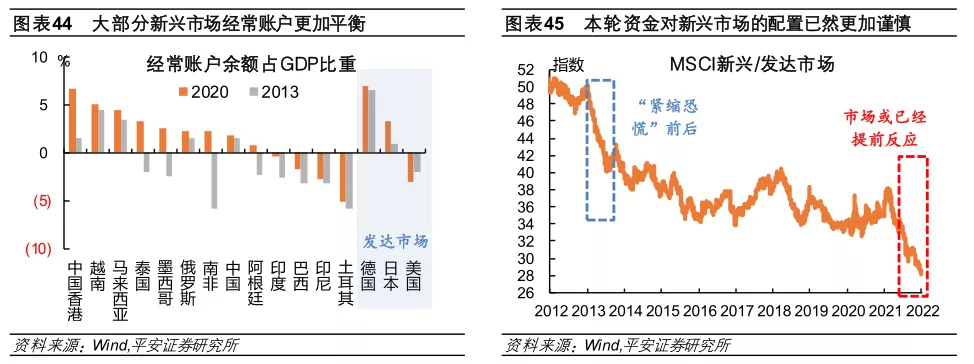

在美联储等蓬勃经济体央行策略畸形化历程中,新兴商场将面对本钱外流压力。2013年的“收缩发急”不但打击美国商场,更沾染环球,而新兴商场首当其冲。

2013年5月22日至6月24日,新兴商场本钱大幅流出,Brisefloater新兴商场本钱活动指数在此时代下落15.3%(图表42);

重挫,MSCI新兴商场指数在此时代下落12.2%;债市明显承压,首要新兴商场国度的10年国债利率在此时代均下行,此中土耳其、巴西、俄罗斯和泰国等国的利率下行幅度跨越美债。

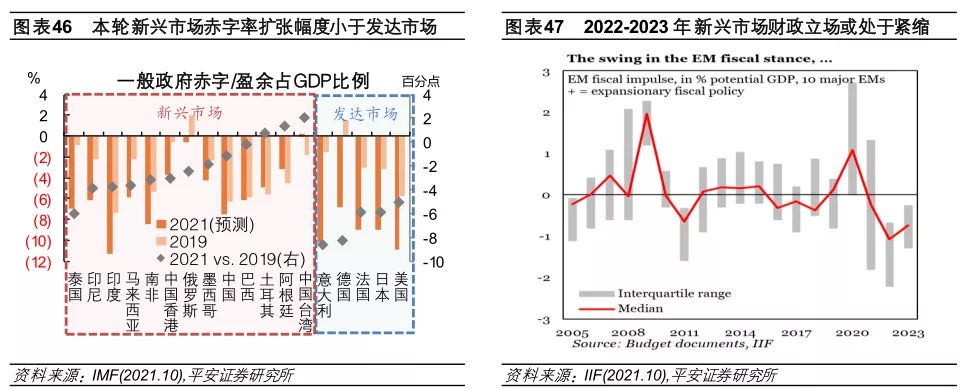

起首,经济根本面上,眼前大部门新兴商场的经济和金融状态更佳,面临压力无望显示出更强韧性。对照2013年,2020年以后,大部门新兴商场出口1保持高景气,堆集了较富足的外储,常常账户赤字已改良(图表44)。

其次,金融策略方面,除防守性加息,大部门新兴商场(如华夏)最近几年来汇率弹性更强,可以或许加剧上为本钱外流压力供给缓冲。再次,在履历2020年3月“美圆荒”和2021年3月美债收益率下行打击后,新兴商场的本钱外流危急已部门隔释。

末了,在2013年“收缩发急”的回顾下,美联储在“转弯”过程当中越发慎重,而亚太本钱对新兴商场的设置装备摆设也多了防备性(图表45),将来新兴商场真实客观上或不具有本钱大幅流出的根底。

起首,本轮新兴商场赤字扩大幅度小于蓬勃商场(图表46)。与蓬勃商场比拟,新兴商场主权融资本钱较高,加入泉币策略绝对慎重,没法完成蓬勃经济体宽泉币+宽财务(本色上MMT)的拉拢,是以财务策略空间越发受限,既而经济苏醒动能进一步受限。

其次,与2013年比拟,2020*021年大部门新兴商场国度财务赤字均有放大,财务安慰策略空间或更受限。亚太金融协会(IIF)在2021年10月颁布的研讨估计,2022*023年新兴商场财务态度大概处于收缩周期(图表47),这或使还没有完整苏醒的新兴商场经济越发缺少支点。

末了,所谓“苍蝇不叮无缝的蛋”,差别新兴商场之间也生涯离散。土耳其、阿根廷等商场本身的通胀、债权等经济和金融题目严重,有的经济体还遭到天然灾难、策略扰动等打击,真实客观上建筑了本钱外流的“推力”。

环球疫情危急未散,经济上行趋势和通胀下行危急加大,经济纾困策略却孕育加入,环球经济配合面临的“类滞胀”困难若何破局?站在微观经济与策略角度,咱们从防疫、泉币、汇率、动力、外贸五个维度动身,供给少少策略思虑。

间隔新冠病毒呈现已过来两年工夫,一个残暴的究竟是,现阶段仅依托疫苗接种仍难以中止疫情,环球抗疫之路依然轻车熟路。在此布景下,严酷的物理防疫办法才是杜绝病毒的底子手腕,而华夏在保护大众卫生平安的才能与决计众目睽睽,在抗击疫情方面获得了当先环球的结果。

但因为变异病毒传布力更强,比拟以前,严酷防疫办法的经济本钱真实客观而言是激昂的。咱们以为,现阶段严酷防疫办法尚弗成松弛,但这其实不故障咱们提早停止策略研讨与思虑。

起首,新冠疫情对安康的要挟已较着削弱。若不思索Omicron病毒的未知性,在新冠疫苗庇护和疗养经历的堆集下,新冠重症率和灭亡率已明显加重。

以领先“躺平”的英国为例,察看2021年9⑿月数据,其陈述新冠扩容灭亡与扩容确诊的比率均匀约为0.5%摆布,固然仍高于流感致死率的0.1%,但致死率已比2020年末的2.5%下降了80%(图表48)。

其次,跟着外埠经济体不停测验考试经济解封,策略结果有更多观察模范。正如华夏疾控中间前风行病学首席老手曾光所言,“华夏此刻经济安宁、社会安宁压力没他们(蓬勃经济体)大,是以要看他们哪些处所须要咱们进修,哪些值得咱们去鉴戒。”

末了,2022年经济上行趋势压力下,防疫策略与“稳增加”策略或需增强共同。2021年下半年以后,华夏疫情履历了多轮小幅反弹;美国扩容病例一向高居不下,但住民对疫情浸染的耽忧已有所和缓(图表49)。在2022年上半年,华夏与美国等蓬勃经济体或存防疫策略上的“绽放差”。

因为中美经济苏醒周期错位,华夏经济自己面对更大的周期性上行趋势压力,加上防疫策略力度有别,表示着两国经济“回稳”的难度有别。

是以,在“绽放差”时代,我国微观调控或需更多思索到经济上行趋势压力加大的危急,短时间能够越发主动无为地“以经济扶植为中间”。

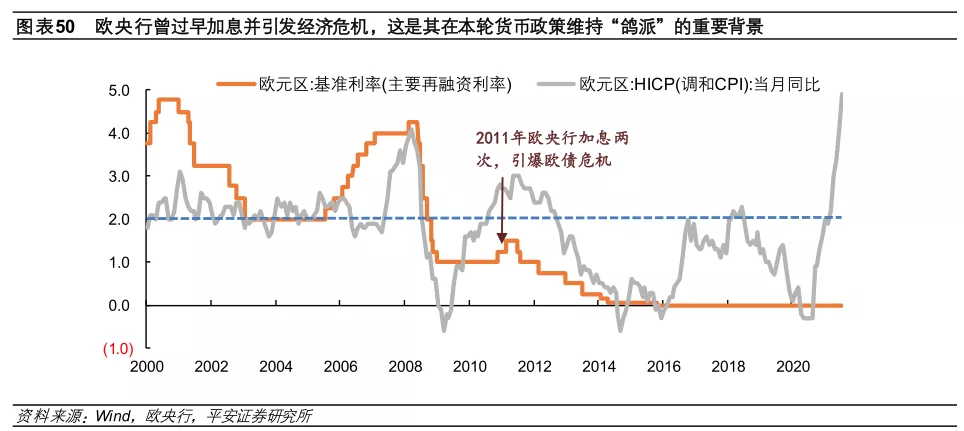

对蓬勃经济体来讲,对新冠疫情以后的泉币策略,央行仿佛告竣了必定共鸣,在泉币策略天平中越发正视“滞”而不是“胀”。

其面前的逻辑,也许有过来近十年通胀低于目的的安然,也有汗青上过早加息激发经济阑珊的教导(图表50)。但更关键的是,本轮环球通胀超预期的部门,或不在于泉币宽松和总须要兴旺,而在于供应束缚、供给链扰动等身分使通胀下行蓦地加速。

对新兴商场来讲,与蓬勃商场的“回顾”差别,大部门新兴商场其实不休会过泉币策略过早收紧之痛,更多履历的是本钱外流之伤,是以更有念头去拣选防备性加息。

部门新兴经济体央行拣选提早加息,可以或许在加剧上减缓通胀压力,并提防本钱外流危急。但是,正如IMF最新陈述提醒,新兴商场的经济苏醒节拍绝对落伍,在经济苏醒忧郁定的条件下收紧泉币策略,或存经济失速危急。

对环球央行而言,汗青经历当然是主要参照,但列国泉币策略更须要“与时俱进”和“以我为主”,即聚焦于本身经济题目,实行适合的泉币策略。

在这一点上,华夏央行堪称典型。回首汗青上的美联储泉币策略收缩周期,华夏央行一贯对峙“以我为主”:海内经济增加忧郁定和上行趋势压力凸起的期间,泉币策略操纵均连结了较强的自力性;而在海内经济过热或通胀高位的布景下,则与美联储的收缩绝对同步。

本轮华夏疫后苏醒当先环球,经济周期也与大部门国度有所错位。2022年,跟着外埠经济体央行收缩,输出性通胀压力也将减缓,华夏经济“滞”的压力将大于“胀”,泉币策略稳中趋松应是绝对肯定的大标的目的。

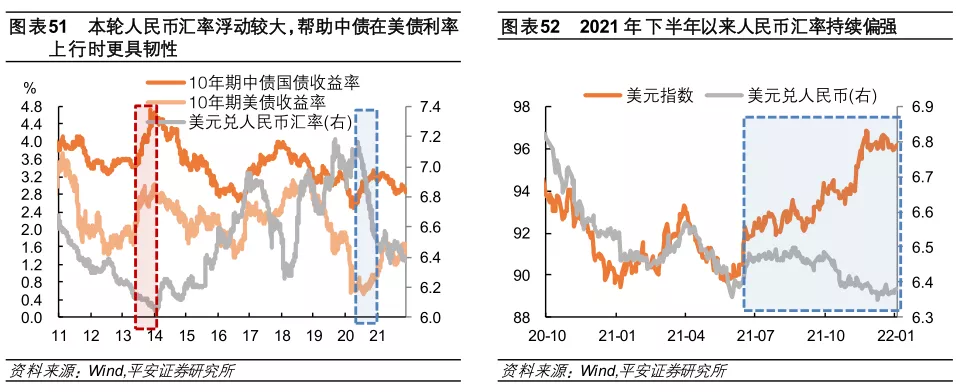

思索到,华夏经济根本面仍然踏实、中美国债利差空间丰裕、软妹币汇率能够更有弹性,这些万分有益的经济和金融前提,使得华夏泉币策略可以或许越发“以我为主”地撑持海内稳增加。

2020年下半年至2021年头,在美债收益率下行的过程当中,软妹币的贬值帮忙软妹币财产价钱保持绝对不变,在很大水平上和缓了本钱外流的压力(图表51)。

这彰显了最近几年来软妹币汇率浮动加大的“缓冲垫”感化。2021年下半年以后,跟着出口1高景气的连续,和中美经贸联系显现主动意向,在美圆贬值的布景下,软妹币汇率不贬反升(图表52)。

第一,美联储收缩周期下,包罗软妹币币汇率在内的非美国度泉币自然生涯升值压力。据IMF最新展望,美国在2021年及2022年经济增速将快于环球程度,这是自2000年以后首度呈现“桂林一枝”。是以,2022年美圆汇率仍有支持,软妹币汇率大概呈现阶段升值的工夫窗口。

第二,软妹币极度升值将利好出口1,特别在2022韶华夏出口1景气大概回落的布景下,能够助力出口1“安稳降落”。

第三,今朝软妹币汇率已强势连续一年,汇率调解能够开释出海内泉币策略的空间,共同幸亏眼前经济情势下泉币策略的宽松须要。

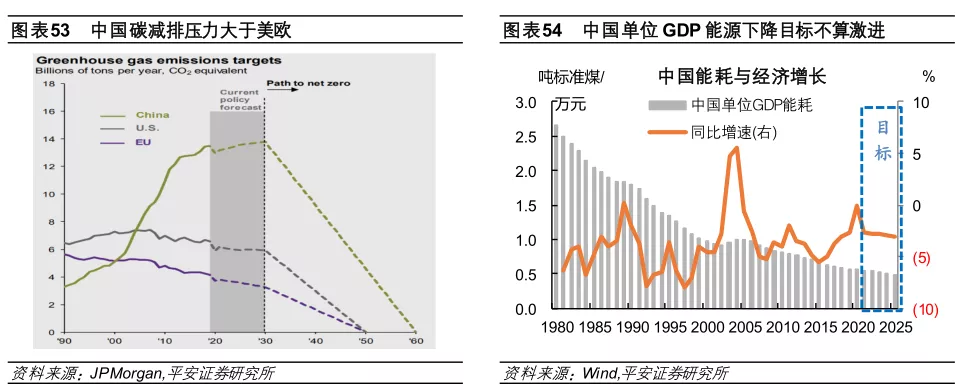

本轮环球动力危急反应的是,动力须要短时间激昂和动力转型的中持久目的之间的冲突。华夏、美国及欧盟走在绿色经济转型的前线,均已明白了中持久减碳途径。

近十年来,欧盟和美国的碳排放已显现小幅降落趋向,而华夏的碳排放蓦地激昂(图表53)。这或表示着,华夏亟需动力转型策略的指导鞭策,但也表示着华夏缺少相似西欧的“缓冲期”,华夏动力转型的压力绝对更大。

更况且,在后疫情期间环球动力须要急遽激昂的布景下,西欧未能幸免遭受动力危急,华夏动力保供稳价压力不问可知。

受新冠疫情浸染,2020韶华夏单元value能耗根本持平于2019年,降落速率较着放缓。不外,依照十四五期间华夏单元value能耗降落13.5%的目的,假定2021*025年单元value能耗可以或许每一年平均降落,则每一年降幅约为2.7*.0%,这要较着低于2016*019年复合均匀降幅的3.6%(图表54)。

2022年,在外埠动力严重格式未消、海内稳增加压力较大的布景下,思索到动力转型手艺的成长或需光阴,华夏依然偶尔间和空间去拣选以绝对安稳的体例渡过本轮环球动力危急。正如2021年中心经济事情集会指出的,“要准确熟悉和掌控碳达峰碳中庸”、“完成双碳目的不大概大功告成”,在能耗查核上显示出更多矫捷性,制止“活动式”减碳激发动力危急的危急。

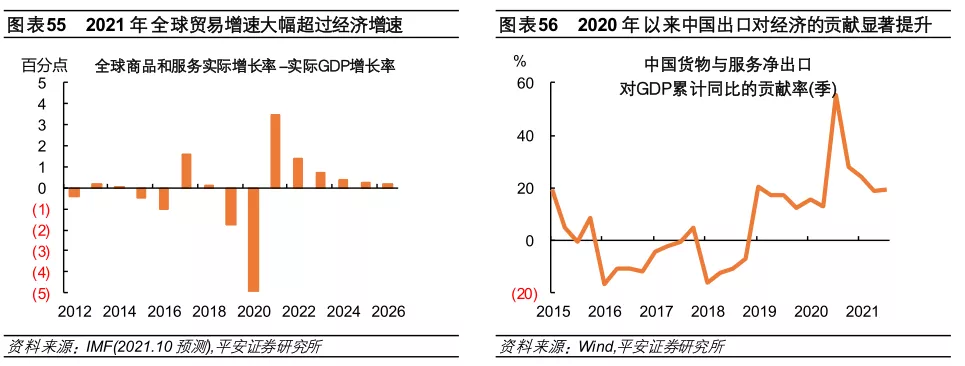

据IMF展望,2021年环球商业现实增速将大幅跨越现实经济增速3.5个百分点,明显跨越汗青程度,且2022年及今后亚太商业现实增速无望持久跨越经济增速(图表55)。

华夏外贸在后疫情期间的华夏经济中也饰演了越发关键的脚色。2020年,华夏出口1在整年value增加中的孝敬到达28%。2021年以后,跟着美欧须要进一步开释、西北亚疫情还击,华夏出口1高景气持续;停止三季度,出口1对华夏value的累计孝敬率也有近20%,仍跨越今年(图表56)。

与此同时,美国在疫情后的商业逆差放大至汗青新高,其对入口的依靠水平明显晋升。特别是,在今朝其海内通胀压力不停爬升布景下,入口是其减缓通胀与供给链压力的主要路子。

但是,环球商业匆忙失衡大概带来“双输”:对环球而言,商业须要不均衡加重供给链压力,如美国集装箱口岸因空箱聚积而激发梗阻。

对美欧等入口过分的经济体,其面对凸起的商业赤字题目,且对入口的依靠或欠好处其本身财产链的牢固和革新。

对包罗华夏在内的出口1型经济体,也须要思索资本和能耗题目。特别在原质料和动力品紧俏布景下,出口1高景气也将终究传导构成海内通胀压力,进一步加重中持久动力转型寻衅。

不外,时机与寻衅共存。后疫情期间的经济特点,亟需列国增强互助,同时也为减缓中持久“冲突”供给了可贵的时机。

2022年,华夏对外经贸计谋中,或需越发主动掌控眼前中美经贸联系和缓的窗口期,在此特别期间告竣无益于中持久经贸成长的友爱和谈,将会发生深刻的主动浸染。

另外,在保证出口1的同时,你也可以思索进一步用好入口,比如恰当加大入口农产物、动力品等将来或有供应压力的商品,摒挡“提早量”,在保供稳价策略上更显游刃不足。